中国存储芯片双雄崛起,进军DRAM市场,A股盛宴即将开启!

⚠️ 风险提示:本站内容来源于互联网,不代表平台观点,请独立判断和决策,市场有风险,据此操作风险自担。

事件:1、9月25日长江存储母公司长存集团完成股改!2、9月25日(路透社)--据三位知情人士透露,中国最大的闪存芯片制造商长江存储科技股份有限公司(YMTC)正计划扩大 DRAM 芯片制造业务,包括用于制造人工智能芯片组的高级版本。3、2025年7月7日,证监会官网显示,国产DRAM内存芯片大厂长鑫存储(长鑫科技集团股份有限公司)启动上市辅导,中金、中信建投担任辅导机构中国存储芯片产业的“双雄 ...

事件:

1、9月25日长江存储母公司长存集团完成股改!

2、9月25日(路透社)--据三位知情人士透露,中国最大的闪存芯片制造商长江存储科技股份有限公司(YMTC)正计划扩大 DRAM 芯片制造业务,包括用于制造人工智能芯片组的高级版本。

3、2025年7月7日,证监会官网显示,国产DRAM内存芯片大厂长鑫存储(长鑫科技集团股份有限公司)启动上市辅导,中金、中信建投担任辅导机构

中国存储芯片产业的“双雄”——专注NAND Flash的长江存储和专注DRAM的长鑫存储——正竞相拥抱资本市场,以期获得巨额资金来支持技术研发和产能扩张。

业务战略:从分工到竞合

- 原本的格局:长期以来,中国存储产业是“长存主攻NAND,长鑫主攻DRAM”的分工状态。

- 新的变化:路透社的消息表明,长江存储计划进军DRAM市场。这意味着:

- 业务多元化:长江存储不再满足于只做闪存,希望成为覆盖两大主流存储芯片(NAND和DRAM)的综合型巨头。

- 挑战巨大:DRAM技术,尤其是用于AI的高带宽内存(HBM),技术壁垒极高,目前被三星、SK海力士和美光主导。长江存储跨界进入将面临技术和市场的双重挑战。

宏观背景:响应国家战略,突破“卡脖子”环节

存储芯片是数字经济的基石,也是中国进口金额最高的单品类别之一。在美国持续进行技术封锁的背景下,实现存储芯片的自主可控具有极高的战略意义。

- 助力AI发展:长江存储计划开发用于AI芯片的高级DRAM(很可能指HBM),直接对标国际最前沿技术,旨在为中国蓬勃发展的AI产业提供底层算力支持,避免在关键材料上受制于人。

它们共同标志着:

中国存储芯片产业已经度过了从“0到1”的初创阶段,正在进入借助资本市场力量实现“从1到N”的规模化、高端化发展的新周期。 长鑫存储加速上市,长存集团紧随其后并拓展新业务,展现出中国在半导体关键领域实现自主可控的坚定决心和清晰路径。

这不仅是两家公司的商业行为,更是观察中国半导体产业发展态势和应对国际科技竞争的关键风向标。

核心洞察与逻辑总结

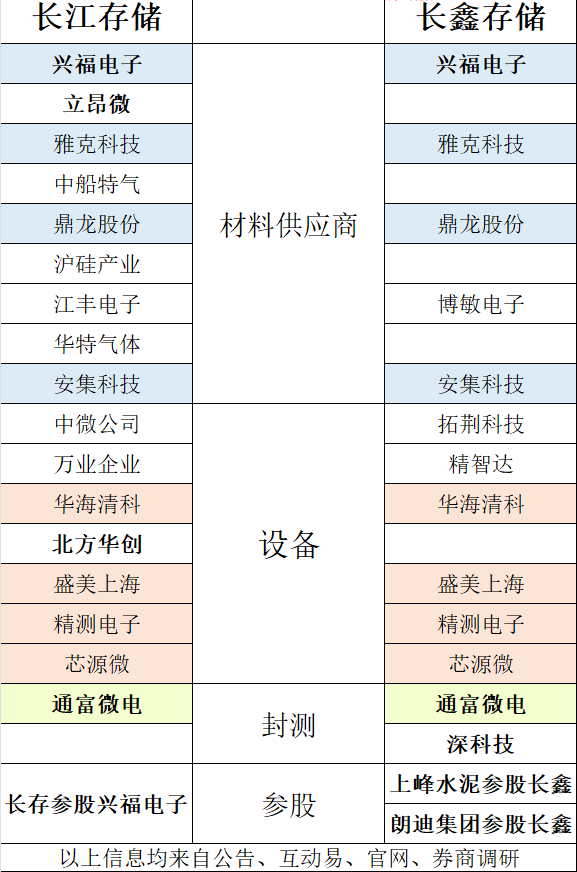

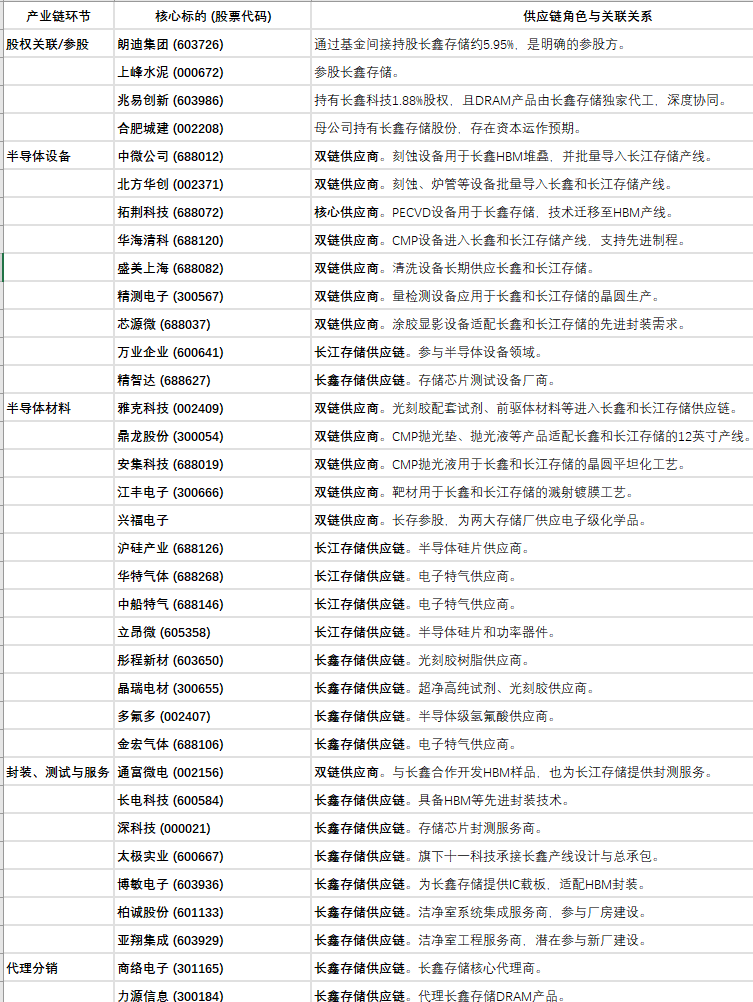

- “双链供应商”价值凸显:如上表所示,中微公司、北方华创、华海清科、盛美上海、雅克科技、鼎龙股份、安集科技等公司同时进入了长江存储和长鑫存储的供应链。这类公司受单一客户波动影响小,业绩确定性更高,是投资存储国产替代逻辑的核心企业。

- 设备与材料优先:在半导体产业链中,设备和材料是扩产周期的先行指标。无论哪家存储厂扩产,都必须先采购设备和材料。因此,设备龙头和关键材料供应商将最先受益于国内存储产能的大规模扩张。

- 关注HBM等先进技术驱动:长鑫存储布局HBM(高带宽内存)等先进存储技术,将拉动对先进封装(通富微电、长电科技)、IC载板(博敏电子)、测试设备(精智达) 等环节的额外需求,带来增量机会。

总而言之,长江存储和长鑫存储的扩产是中国半导体自主可控的关键战役。合理优先关注技术壁垒高、同时服务于两大巨头的“双链”设备与材料龙头,其次关注在HBM等先进技术领域有布局的细分赛道公司。

风险提示:本平台信息来源于大数据及网络,包括AI及网友发布,内容不完全属实。仅供学习研究,不构成投资依据,请投资者注意风险,据此交易盈亏自负。

相关赛道

-

端侧 AI 手机散热行业完整深度解读一、核心驱动逻辑:端侧 AI 算力爆发,散热从配套配角升级刚需瓶颈1、发热核心痛点NPU 算力大幅抬升:2026 旗舰手机 SoC NPU 算力突破 200TOPS,本地 7B 大模型持续推理时芯片峰值功耗达 18W,是传统 ...

-

端侧 AI 手机备案纪要完整解读一、核心事件:7 大品牌端侧 AI 全部完成合规备案,行业监管障碍彻底清除1、备案名单与核心看点网信办最新落地 7 款手机端侧生成式 AI 服务备案:苹果 Apple 智能、华为、OPPO、vivo、小米、三星、努比亚(豆包)。 ...

-

Jefferies 杰富瑞光通信专家访谈完整深度解读一、核心供需结论:高速光模块持续紧缺,2026-2027 行业爆发1、各代光模块供需缺口量化800G 2026 出货 4000-4200 万只,需求超 4500 万只,缺口约 10%;2027 出货 8000 ...