AI基建投资浪潮的核心逻辑全球科技巨头正在持续加大对AI基础设施的投入。

⚠️ 风险提示:本站内容来源于互联网,不代表平台观点,请独立判断和决策,市场有风险,据此操作风险自担。

一、AI基建投资浪潮的核心逻辑全球科技巨头正在持续加大对AI基础设施的投入。OpenAI计划投入1000亿美元用于服务器备份,而阿里巴巴也宣布未来三年将投入3800亿元用于AI基础设施建设,这些都标志着全球AI基建进入了“硬投入”阶段。驱动这一切的核心逻辑在于:算力需求爆发:大模型训练和推理所需的算力正呈指数级增长。IDC预测,到2025年,中国智能算力规模将达到1037.3 EFLOP ...

一、AI基建投资浪潮的核心逻辑

全球科技巨头正在持续加大对AI基础设施的投入。OpenAI计划投入1000亿美元用于服务器备份,而阿里巴巴也宣布未来三年将投入3800亿元用于AI基础设施建设,这些都标志着全球AI基建进入了“硬投入”阶段。

驱动这一切的核心逻辑在于:

- 算力需求爆发:大模型训练和推理所需的算力正呈指数级增长。IDC预测,到2025年,中国智能算力规模将达到1037.3 EFLOPS,较2024年增长43%。

- 功耗与能耗挑战:AI服务器功率通常是传统服务器的5-8倍,单芯片功耗可达3000W。这对供电效率和散热技术提出了极致要求,推动液冷、高压直流供电(HVDC)等技术从“可选项”变为“必选项”。

- 政策与国产化驱动:中国“东数西算”工程要求新建大型数据中心PUE≤1.25,同时国产替代趋势为国内供应链企业提供了广阔的市场空间。

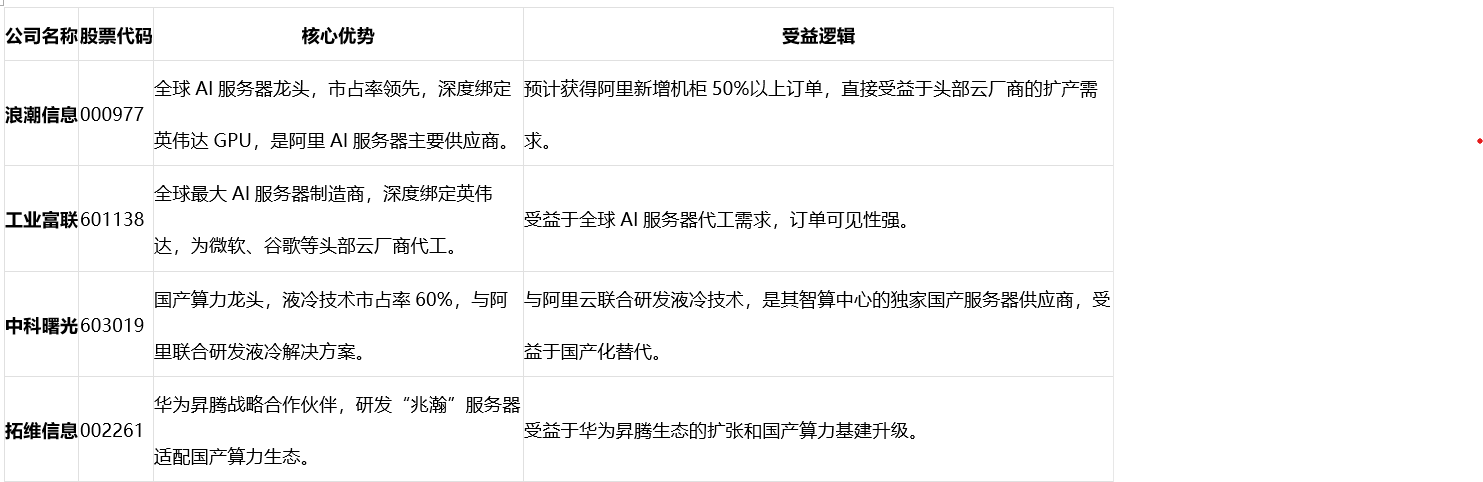

二、服务器:算力的直接载体

服务器是AI算力的直接载体和硬件底座,是巨头资本开支中最先受益的环节之一。

核心企业:

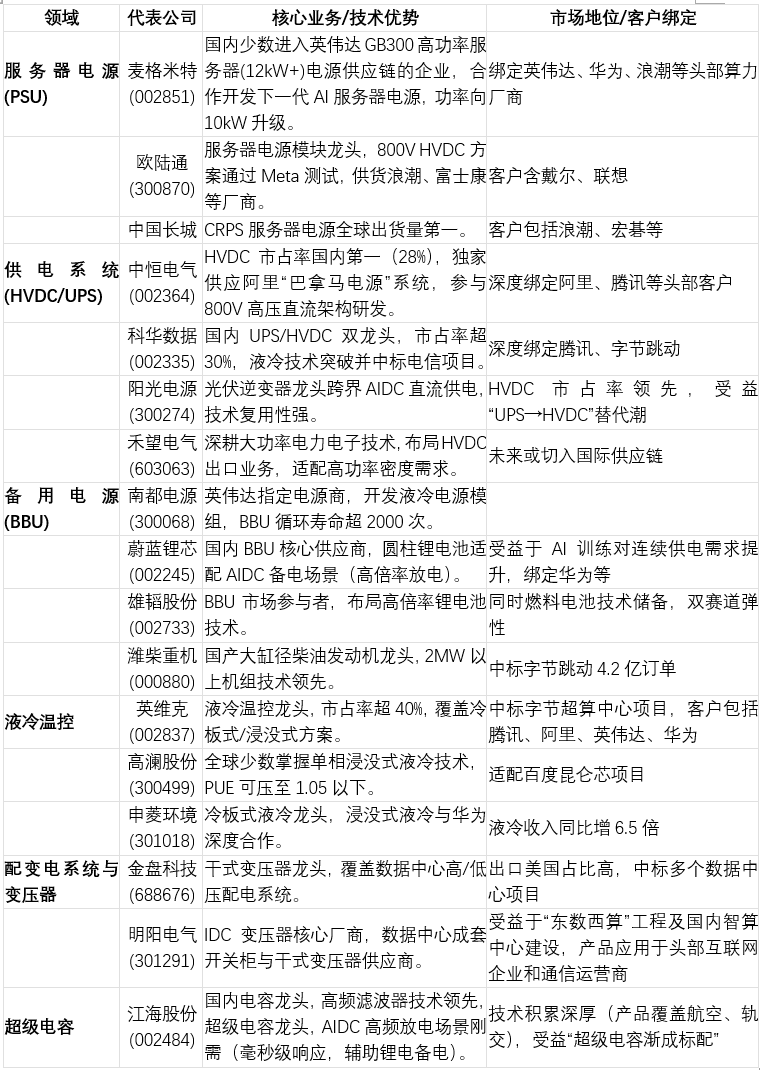

三、电源与温控:数字世界的“能量心脏”

随着服务器功率密度飙升,供电系统和散热技术成为保障算力中心稳定、高效运行的关键,其投资价值凸显。

1、核心供电系统(HVDC/UPS)

- 中恒电气 (002364):HVDC市占率国内第一(28%),是阿里“巴拿马电源”系统独家供应商,电能转换效率高达96%-98%。

- 科华数据 (002335):高端UPS市占率国内第一(18.6%),提供“UPS+储能”集成方案,液冷技术可将PUE优化至1.2以下,深度绑定腾讯、字节跳动等头部客户。

- 动力源 (600405):HVDC市占率国内第二(19.35%),中标腾讯、百度数据中心项目,受益于“东数西算”政策对高压直流需求的驱动。

2、服务器电源与高功率模块

- 欧陆通 (300870):A股服务器电源营收规模第一,全球首发3200W钛金服务器电源,供货英伟达、微软,2024年数据中心电源业务增速超77%。

- 麦格米特 (002851):英伟达服务器电源核心供应商,开发800V高功率方案适配GB200系统,技术壁垒高,毛利率超60%。

3、液冷与散热技术

- 高澜股份 (300499):浸没式液冷市占率58.8%,中标海外大型数据中心项目,节能率达45%。

- 英维克 (002837):液冷温控领域领先企业,为阿里等厂商提供高功率液冷方案,市占率高。

从电源产业链的不同环节梳理相关公司,包括服务器电源、数据中心供电系统、备用电源、液冷技术等。

核心企业:

四、分析策略与风险提示

面对AI基建计划带来的投资机会,投资者需区分短期确定性和长期成长性。

- 短期关注订单确定性高的环节:算力基础设施环节的订单确定性最高,如服务器(浪潮信息、工业富联)、光模块(中际旭创) 等直接参与巨头IDC和服务器建设的公司,将最先从大规模投资中受益。

- 中长期布局技术壁垒高的环节:液冷技术(高澜股份、英维克)、芯片国产替代(寒武纪、海光信息)和应用落地环节具有更大成长空间。

总结

AI基础设施建设的大规模投资,为A股市场的服务器和电源公司提供了清晰的增长逻辑。服务器作为算力的直接载体,是浪潮中的先锋;电源与温控则是确保算力稳定、高效输出的关键保障,其重要性随功耗提升而日益凸显。

风险提示:本平台信息来源于大数据及网络,包括AI及网友发布,内容不完全属实。仅供学习研究,不构成投资依据,请投资者注意风险,据此交易盈亏自负。

相关赛道

-

端侧 AI 手机散热行业完整深度解读一、核心驱动逻辑:端侧 AI 算力爆发,散热从配套配角升级刚需瓶颈1、发热核心痛点NPU 算力大幅抬升:2026 旗舰手机 SoC NPU 算力突破 200TOPS,本地 7B 大模型持续推理时芯片峰值功耗达 18W,是传统 ...

-

端侧 AI 手机备案纪要完整解读一、核心事件:7 大品牌端侧 AI 全部完成合规备案,行业监管障碍彻底清除1、备案名单与核心看点网信办最新落地 7 款手机端侧生成式 AI 服务备案:苹果 Apple 智能、华为、OPPO、vivo、小米、三星、努比亚(豆包)。 ...

-

Jefferies 杰富瑞光通信专家访谈完整深度解读一、核心供需结论:高速光模块持续紧缺,2026-2027 行业爆发1、各代光模块供需缺口量化800G 2026 出货 4000-4200 万只,需求超 4500 万只,缺口约 10%;2027 出货 8000 ...