碳化硅引领AI芯片新趋势:CoWoS选择SiC,市场空间翻倍在即!

⚠️ 风险提示:本站内容来源于互联网,不代表平台观点,请独立判断和决策,市场有风险,据此操作风险自担。

【SiC】为什么CoWoS选择碳化硅根据产业封装、衬底调研,基于热导率、可行性等多种因素考虑,未来高功率AI芯片的CoWoS选择SiC作为中介层(interposer)基本已为主要的可行方案。热导率领先当前可量产材料SiC 300~490W/(m·K);硅约 150W/(m·K);玻璃约 1W/(m·K)。金刚石热导系数更高,但实际量产难度过大。为什么热导率重要目前向上传热已有液冷等多种方式进一步 ...

【SiC】为什么CoWoS选择碳化硅

根据产业封装、衬底调研,基于热导率、可行性等多种因素考虑,未来高功率AI芯片的CoWoS选择SiC作为中介层(interposer)基本已为主要的可行方案。

热导率领先当前可量产材料

SiC 300~490W/(m·K);

硅约 150W/(m·K);玻璃约 1W/(m·K)。金刚石热导系数更高,但实际量产难度过大。

为什么热导率重要

目前向上传热已有液冷等多种方式进一步解决,但向下传热始终是难题,热量容易在局部堆积。

根据公开信息和KAIST,以单die维度,H100单位面积功率约0.86w/mm²,Rubin 约1w/mm²,下一代Feynman约1.2w/mm²。

伴随着多die和更多HBM的设计,热传导的压力进一步加大,因此热导率变得更加关键。

可行性上更为领先

SiC的难点目前在于12吋衬底,大规模量产还需要一定时间。

从导热、应力、量产化等多个角度看,其他方案目前看来还达不到理论上完全可行,而SiC方案已经在安排12吋衬底的送样,主要等SiC的12吋产业化,目前看其他环节没有太多阻碍。

行业正加快重视相关布局

SiC做interposer从两三年前开始研发,近期推动送样测试。

近期发酵也利于快速推动12吋的产业化,因为一旦大规模使用,目前12吋的产能缺口是巨大的。

部分衬底厂接到了不少客户关于这方面的问询,对于这个巨大的增量,产业链正积极推进。

从产业端、行业媒体等多维度都在肯定SiC作为未来CoWoS的重要增量,按此前测算,仅T的CoWoS增量就有望超越车规市场,SiC市场空间有望翻倍,重点关注!

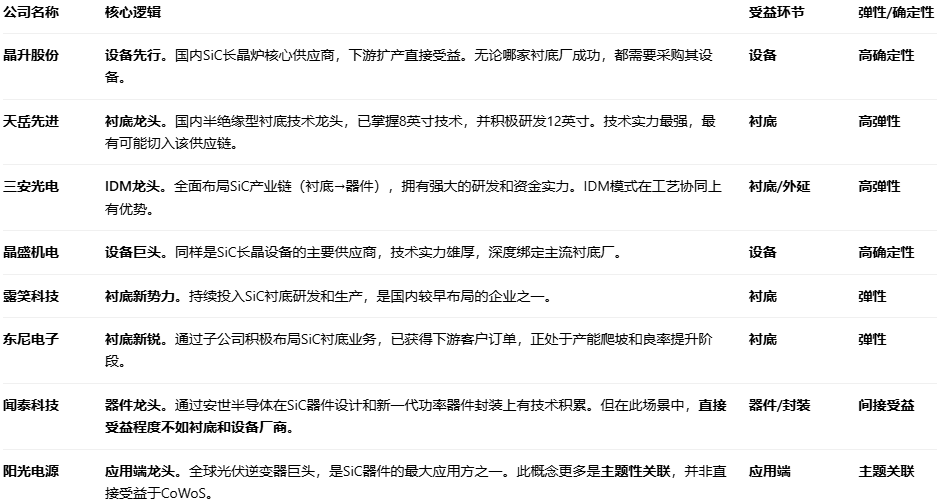

基于“12吋衬底是核心瓶颈,设备先行,拥有技术领先的衬底厂最受益”的逻辑,对企业进行优先级排序:

总结与核心逻辑链:

- 最核心环节:12英寸高质量SiC衬底是实现的基石。谁能源源不断地生产出低缺陷、大尺寸的衬底,谁就掌握了话语权。因此,天岳先进、三安光电等衬底厂商的技术进展是关键跟踪指标。

- 最确定性受益:无论最终哪家衬底厂胜出,它们要扩产都必须先购买长晶炉。因此,晶升股份、晶盛机电作为设备商,受益最为确定,是“卖水人”。

- 新进入者与追赶者:露笑科技、东尼电子作为衬底领域的重要参与者,虽然目前技术水平和规模可能与龙头存在差距,但同样致力于研发和技术突破,有望受益于行业整体的需求爆发和技术升级,属于高弹性企业。

- 需要理性看待:器件厂商(如闻泰科技)和应用端厂商(如阳光电源)与此场景的直接关联度较低,更多是板块情绪带动。

重要风险提示

- 技术验证与量产时间表:“大规模量产还需要一定时间”。目前处于送样测试阶段,距离2027年大规模应用仍有一段距离,期间存在技术路线变动或延迟的风险。

- 12吋衬底良率与成本:这是产业化的核心挑战。12吋SiC的良率提升速度能否跟上需求,以及最终成本能否被封装厂接受,是决定其能否大规模推广的关键。

- 产业链竞争:国际巨头(如Wolfspeed、Coherent)也在积极研发12吋衬底,未来市场竞争格局存在不确定性。

风险提示:本平台信息来源于大数据及网络,包括AI及网友发布,内容不完全属实。仅供学习研究,不构成投资依据,请投资者注意风险,据此交易盈亏自负。

相关赛道

-

端侧 AI 手机散热行业完整深度解读一、核心驱动逻辑:端侧 AI 算力爆发,散热从配套配角升级刚需瓶颈1、发热核心痛点NPU 算力大幅抬升:2026 旗舰手机 SoC NPU 算力突破 200TOPS,本地 7B 大模型持续推理时芯片峰值功耗达 18W,是传统 ...

-

端侧 AI 手机备案纪要完整解读一、核心事件:7 大品牌端侧 AI 全部完成合规备案,行业监管障碍彻底清除1、备案名单与核心看点网信办最新落地 7 款手机端侧生成式 AI 服务备案:苹果 Apple 智能、华为、OPPO、vivo、小米、三星、努比亚(豆包)。 ...

-

Jefferies 杰富瑞光通信专家访谈完整深度解读一、核心供需结论:高速光模块持续紧缺,2026-2027 行业爆发1、各代光模块供需缺口量化800G 2026 出货 4000-4200 万只,需求超 4500 万只,缺口约 10%;2027 出货 8000 ...